ETF, come si replica un benchmark in modo perfetto

Guarda il video completo qui --> https://youtu.be/GhdKk-WPiQc

BREVI CENNI STORICI

Nel 1990 viene quotato il primo ETF della storia, al Toronto Stock Exchange, che replica l’andamento di un portafoglio formato dai principali 35 titoli della borsa canadese (indice TSE 35).

Nel 1993 la banca d’investimento State Street Global Advisor lancia il primo ETF statunitense, conosciuto come SPDR o “Spider”, che replica l’andamento dell’S&P 500, il principale indice della borsa americana. Tutt’ora è uno dei principali ETF negoziati negli Stati Uniti.

ETF IN ITALIA

Attualmente in Italia meno del 10% degli investitori conosce ed usa questo strumento finanziario.

Questo denota una scarsa educazione finanziaria nel nostro Paese.

Attualmente su borsa italiana sono presenti oltre 2.000 ETF.

COS’E’ UN ETF?

L’ETF è un fondo comune d’investimento aperto, quotato in borsa, che permette di replicare in maniera fedele e passiva un benchmark.

Il suo prezzo viene definito sul mercato secondario (ETF plus) grazie all'incontro tra domanda e offerta di quote di etf.

All’interno dell’etf ci possono essere azioni, obbligazioni, materie prime, strumenti finanziari derivati. Si parlerà quindi di etf azionario, obbligazionario, ecc.

Ogni investitore, durante la giornata borsistica, può inserire degli ordini in acquisto (domanda) e in vendita (offerta) di quote di ETF sul mercato secondario.

Tali ordini vengono convogliati nel book di negoziazione.

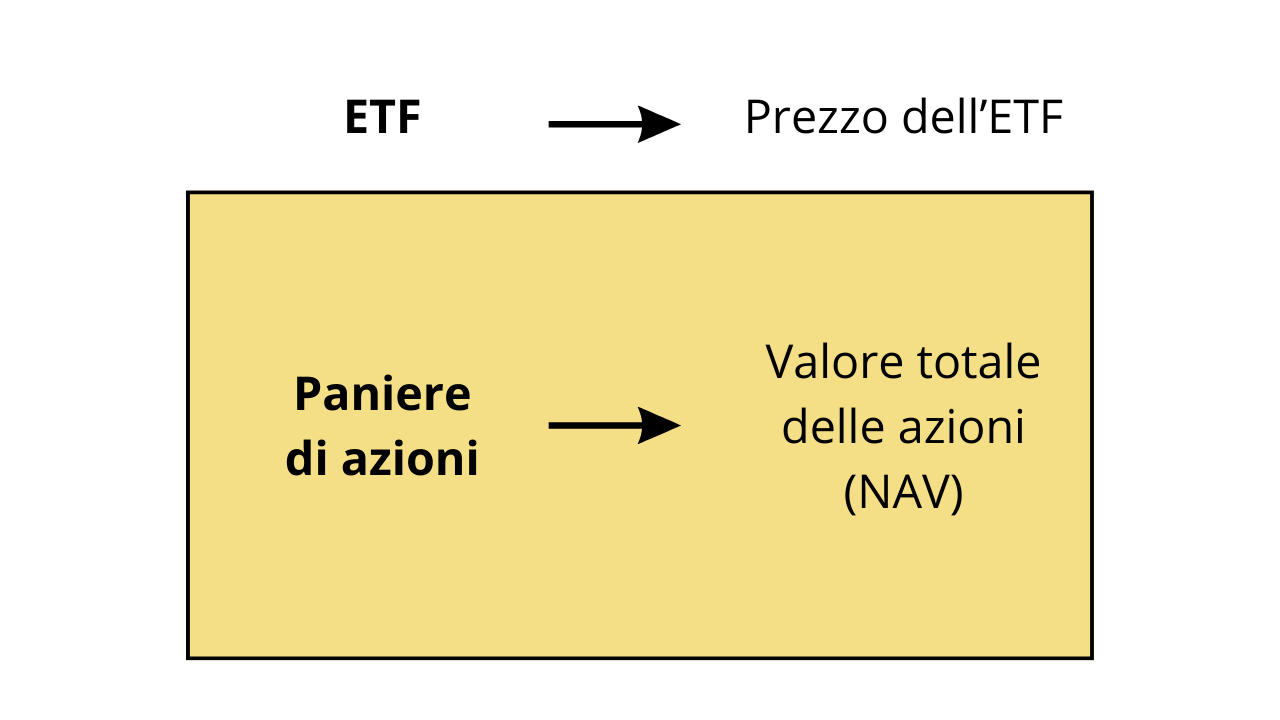

DIFFERENZA TRA PREZZO E VALORE

Quando si acquista un ETF si paga un prezzo (prezzo ETF) e in cambio si ottiene il valore del paniere di titoli sottostanti (NAV), che in alcuni momenti, potrebbe essere diverso.

Per esempio, se compro un ETF azionario a 101€ ma il valore interno dei sottostanti è di 100€ si viene a creare un differenziale di 1€.

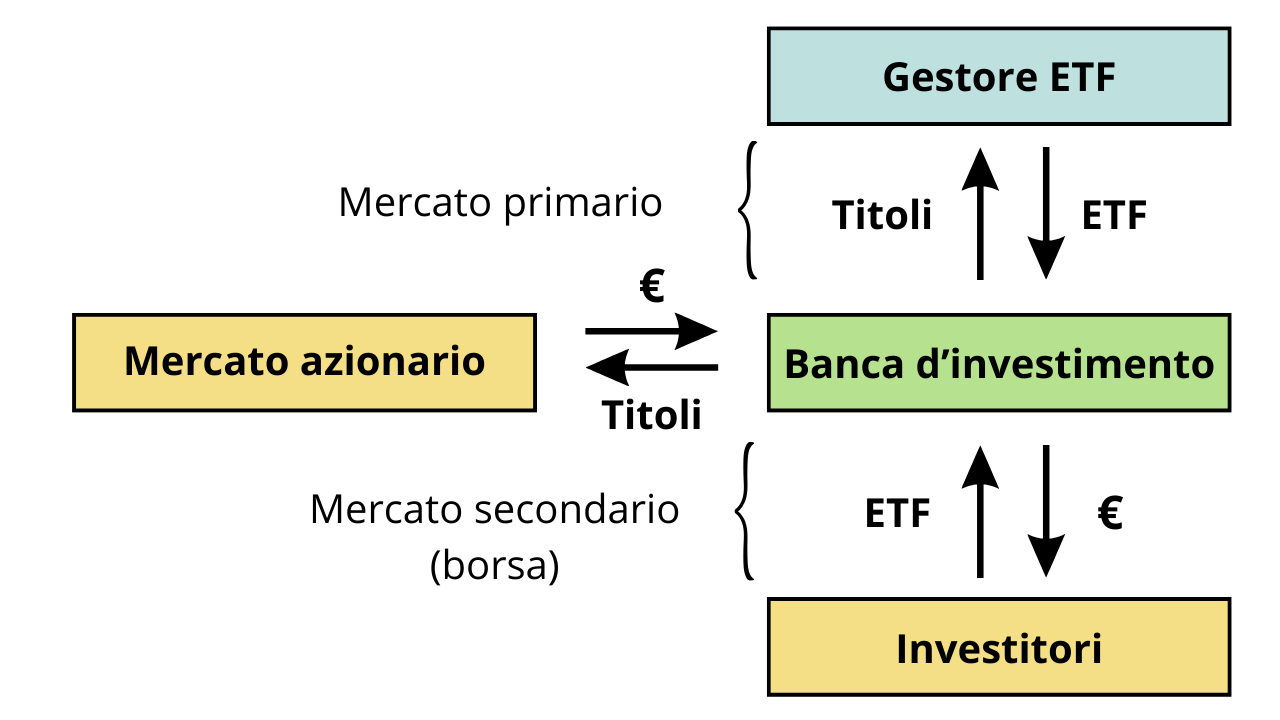

OPPORTUNITA' DI ARBITRAGGIO

Quando si crea un differenziale tra PREZZO e NAV, si viene a creare un'opportunità di arbitraggio per le banche d'investimento. In questo caso il lavoro della banca sarà quello di riportare in equilibrio il mercato attraverso lo schema seguente.

1) La banca d'investimento compra sul mercato azionario i titoli che compongono il benchmark da replicare, facendone aumentare il prezzo (aumentando la domanda);

2) La banca scambia i titoli con il gestore dell'ETF in cambio di una quota di ETF (mercato primario);

3) La banca vende sul mercato secondario (borsa) la quota di ETF, facendone abbassare il prezzo (aumentando l'offerta).

Questo meccanismo andrà avanti finché il prezzo dell'ETF e il valore dei titoli sottostanti sarà perfettamente allineato.

In questo modo, grazie alla speculazione delle banche d'investimento, l'ETF sarà sempre in grado di stare "al passo" con il benchmark di riferimento.

CONCLUSIONI

Il meccanismo di funzionamento di un ETF è pertanto, alta ingegneria finanziaria, al servizio dell'investitore, che non deve preoccuparsi di nulla.

L'ETF, a differenza di fondi bancari e polizze assicurative, rappresenta quindi il miglior strumento finanziario per investire sui mercati finanziari.

BREVI CENNI STORICI

Nel 1990 viene quotato il primo ETF della storia, al Toronto Stock Exchange, che replica l’andamento di un portafoglio formato dai principali 35 titoli della borsa canadese (indice TSE 35).

Nel 1993 la banca d’investimento State Street Global Advisor lancia il primo ETF statunitense, conosciuto come SPDR o “Spider”, che replica l’andamento dell’S&P 500, il principale indice della borsa americana. Tutt’ora è uno dei principali ETF negoziati negli Stati Uniti.

ETF IN ITALIA

Attualmente in Italia meno del 10% degli investitori conosce ed usa questo strumento finanziario.

Questo denota una scarsa educazione finanziaria nel nostro Paese.

Attualmente su borsa italiana sono presenti oltre 2.000 ETF.

COS’E’ UN ETF?

L’ETF è un fondo comune d’investimento aperto, quotato in borsa, che permette di replicare in maniera fedele e passiva un benchmark.

Il suo prezzo viene definito sul mercato secondario (ETF plus) grazie all'incontro tra domanda e offerta di quote di etf.

All’interno dell’etf ci possono essere azioni, obbligazioni, materie prime, strumenti finanziari derivati. Si parlerà quindi di etf azionario, obbligazionario, ecc.

Ogni investitore, durante la giornata borsistica, può inserire degli ordini in acquisto (domanda) e in vendita (offerta) di quote di ETF sul mercato secondario.

Tali ordini vengono convogliati nel book di negoziazione.

DIFFERENZA TRA PREZZO E VALORE

Quando si acquista un ETF si paga un prezzo (prezzo ETF) e in cambio si ottiene il valore del paniere di titoli sottostanti (NAV), che in alcuni momenti, potrebbe essere diverso.

Per esempio, se compro un ETF azionario a 101€ ma il valore interno dei sottostanti è di 100€ si viene a creare un differenziale di 1€.

OPPORTUNITA' DI ARBITRAGGIO

Quando si crea un differenziale tra PREZZO e NAV, si viene a creare un'opportunità di arbitraggio per le banche d'investimento. In questo caso il lavoro della banca sarà quello di riportare in equilibrio il mercato attraverso lo schema seguente.

1) La banca d'investimento compra sul mercato azionario i titoli che compongono il benchmark da replicare, facendone aumentare il prezzo (aumentando la domanda);

2) La banca scambia i titoli con il gestore dell'ETF in cambio di una quota di ETF (mercato primario);

3) La banca vende sul mercato secondario (borsa) la quota di ETF, facendone abbassare il prezzo (aumentando l'offerta).

Questo meccanismo andrà avanti finché il prezzo dell'ETF e il valore dei titoli sottostanti sarà perfettamente allineato.

In questo modo, grazie alla speculazione delle banche d'investimento, l'ETF sarà sempre in grado di stare "al passo" con il benchmark di riferimento.

CONCLUSIONI

Il meccanismo di funzionamento di un ETF è pertanto, alta ingegneria finanziaria, al servizio dell'investitore, che non deve preoccuparsi di nulla.

L'ETF, a differenza di fondi bancari e polizze assicurative, rappresenta quindi il miglior strumento finanziario per investire sui mercati finanziari.